1997年的亞洲金融危機背景和成因複雜,

但大環境是美國升息,竄入亞洲的熱錢回家

造成東南亞泰國、馬來西亞、印尼等經常帳赤字國家貨幣高估,

連遭國際炒家狙擊大貶,並逐步衍生成金融恐慌風暴

如今美國再次醞釀升息,亞洲國家這次是否準備好了呢?

本版認為,這些東南亞國家已非吳下阿蒙,97金融風暴後都有大幅改善體質

重演亞洲金融危機的可能性低,

這次特別以東協主要的經濟體印尼、泰國、馬來西亞這三個當年重災區國家為例

整理了一些圖表來佐證

首先是經常帳赤字改善,外匯存底的大增,給了這些國家抵抗金融動盪的底氣

畢竟炒家狙擊貨幣時,跟各國央行對幹也要衡量對方銀彈有多強

|

| Source: TradingEconomics |

|

| Source: TradingEconomics |

印尼在經常帳赤字方面受到原物料走跌影響相對弱勢

| ||

| Source: TradingEconomics |

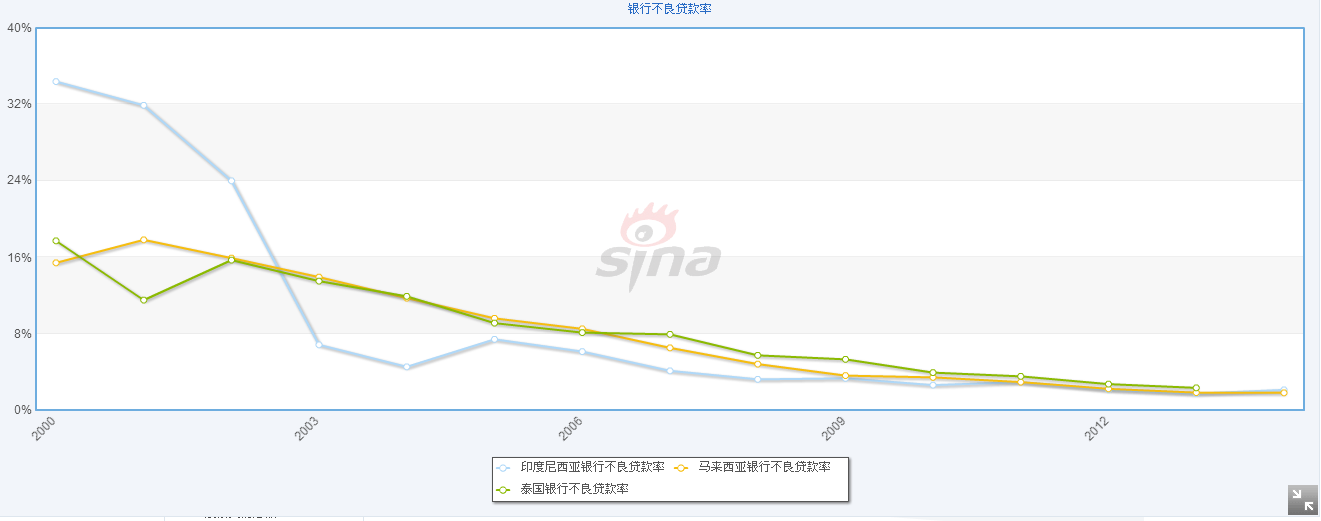

其次,三國的銀行不良貸款的比率也顯著壓低

(當然危機來時壞帳比率會拉高,但是現在的水平仍比97金融危機前要低得多)

點圖可放大

|

| Source:新浪財經 全球宏觀經濟數據 |

印尼、泰、馬三國的國家總儲備相較於97年大增

|

| Source:新浪財經 全球宏觀經濟數據 |

三國的銀行存貸比率(Loan-Deposit Ratio)顯著低於亞洲金融危機前水準。

(銀行存貸比率越低風險越低)

印尼銀行存貸比率

泰國銀行存貸比率

馬來西亞銀行存貸比率

更重要的是,這些國家向外國銀行貸款占GDP的比率大幅下降

換句話說,它們更傾向對內融資,因此比較不會遇到97金融危機時

貨幣狂貶,外債負擔大增的窘境

外國銀行貸款占印尼GDP比例

外國銀行貸款占泰國GDP比例

外國銀行貸款占馬來西亞GDP比例

若從東南亞國家的實質有效匯率觀察

會發現97金融危機前的貨幣高估情形非常嚴重

也因此當年會有非常大的下行空間

印尼實質有效匯率

泰國實質有效匯率

馬來西亞實質有效匯率

如今的國際金融環境也有非常大的轉變

各國金融監管和匯率調控手段在金融危機的經驗後也更趨成熟

東協加三簽訂的貨幣互換協議已正式生效,在需要的時候能夠各國合作注入流動性

避免匯率大幅滑價崩盤,具有穩定金融的效果

而且新興國家的融資管道也不限於倍受這些國家討厭的IMF,

還有新興的融資管道像是與新興國家友好的金磚銀行(基本上都是「信心」的表示)

信心是防止恐慌蔓延最重要的特效藥,多重的合作和防火牆是能夠加強市場的信心

結論

從這三大東協國家經濟體體質的改善,

可以看出亞洲金融風暴重演的風險已經大幅降低

當然,這不代表這些國家不會再面對金融危機,

因為這些年低利率和QE熱錢流竄造成的新興市場房價高漲,

許多城市都出現房市泡沫化跡象

在升息循環來臨時必然會遭受到衝擊

但是要說會向亞洲金融風暴那樣貨幣懸崖式狂貶

然後出現嚴重外債危機的劇本,應該比較不會在東南亞發生

尤其這個區域多是原油進口國,油價低有助於減緩新興國家的通膨壓力

也給這些國家更多的貨幣政策和財政政策的空間

因此,如果當美國開始升息,市場開始對新興亞洲有過度反應時

本版認為或許就是撿便宜的好時機(沒有任何勸誘投資的意思,純粹分享看法)

本文僅作非常概略的分析

有什麼不同意見或看法也歡迎提出

有興趣更深入研究閱讀的可以看看下面這幾個連結

防範亞洲金融危機(資本帳危機)的政策建議

亞洲金融危機重演機率不大

0 意見:

張貼留言